昨年9月まで上場していたインスパイアー株式会社の破産開始決定が下されました。

インスパイアー(株)(資本金15億4903万632円、中央区入船1-9-8、代表駒澤孝次氏)は、10月23日に東京地裁より破産手続き開始決定を受けた。

負債は9億円の見込み。(データ元)帝国データバンク倒産速報

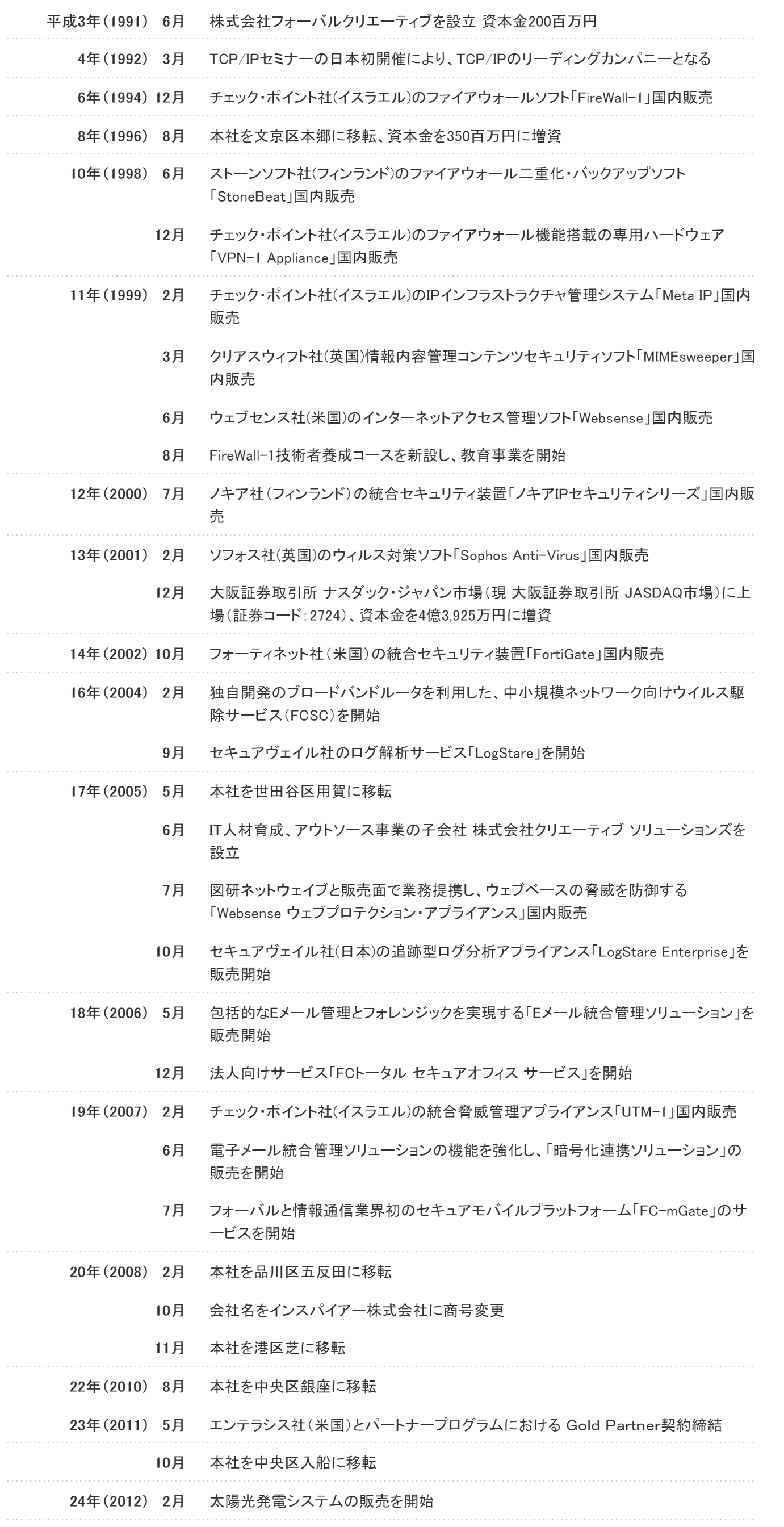

会社沿革

上場企業の子会社(フォーバルグループ)として1991年に創業し、2001年にジャスダックへ上場、2014年に上場廃止になり2015年に倒産となっています。詳しい沿革は以下の通りです。

事業内容は創業以来ダイナミックに変わっています。

最初はネットワーク機器やソフトの販売

ネットワークセキュリティ関連の事業を軌道に乗せて上場

人材業やカード事業も手掛け最後は太陽光発電やファッション関連の輸入代行。儲かりそうなものはなんでもやる姿勢でした。

上場廃止に至る経緯

会社が倒産するということはどういうことでしょうか?それは一般的には資金が無くなった時です。

上場企業は基本的に資本市場から資金を調達できるのでずっと赤字であっても株式を市場で買う方がいれば資金調達は基本的には可能です。

インスパイアー社も最後まで上場維持を目指しました。

過去の不適切な会計処理により必要な書類(有価証券報告書)が提出できない状況に

平成26年3月期の有価証券報告書が期日通りに出せない状況になりました(第三者委員会の設置及び過年度有価証券報告書等の訂正のおそれ並びに 平成 26 年 3 月期有価証券報告書提出遅延のおそれに関するお知らせ)。

簡単に言うと、費用を不適切に資産計上して、利益を大きくしていたという事案です。

これについて第三者委員会の調査結果によると以下の状況です。

- 架空のソフトウェア開発に費用を集計していた

- 会計処理は不適切

ただし、以下の状況により、真相解明はできない

- 担当取締役は他界していて事実確認できない

- 資料が整備されていなかったり無くなっていたりする

- ソフトウェア費用として計上されていた1億6000万円の現金はどこかに消えていった

会計の専門家としてこの状況を見ると、裏金を作ったというところでしょうか。

架空の費用を計上して資金をプールしたのと変わりません。今回は、「費用計上→ソフトウェアとして資産計上→減損→裏金捻出完了」という流れです。資料がないのは当然のことかもしれません。

本件の不適切な会計処理をしたままで資金調達してきた過去もあり、悪質性が高い状況です。

最終的には証券取引所は根拠のない会計処理を認めず上場廃止しました。

本件からわかる倒産しないための上場企業の教訓

上場企業は投資家からの人気があれば資金難で倒産することは基本的にはない。

今回は不適切な会計処理をしたため、どうにもならないところに追い込まれて上場廃止になり、資金難で倒産した。

教訓としては、どんなに困難な状況であっても、不適切な会計処理をしないということであろう。必要であれば計画をしっかりと投資家に説明して資金調達する王道を進むべきであった。

インスパイアー株式会社の株価推移

万年赤字で増資を繰り返してきたので株価は右肩下がりです。時価総額は増資があるので増減あります。

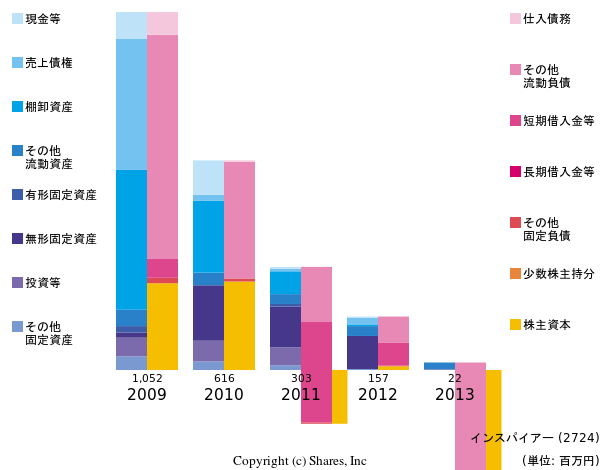

バランスシートの増減です。派手です。

(おまけ)心打つインスパイアー株式会社の開示

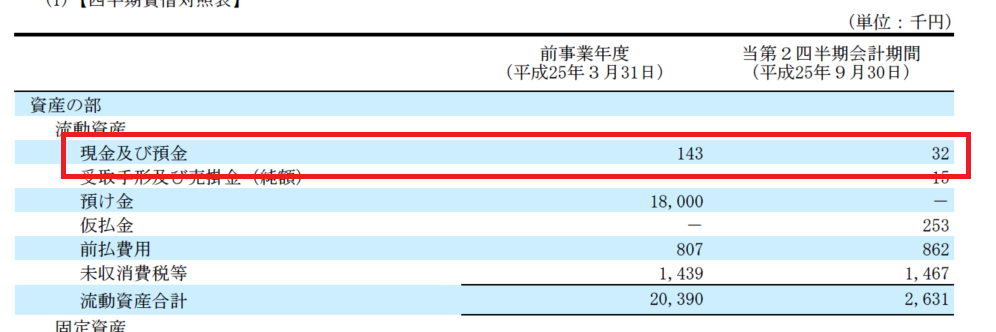

現金及び預金が3万2千円しかない衝撃。その後、増資して数億円になりました。

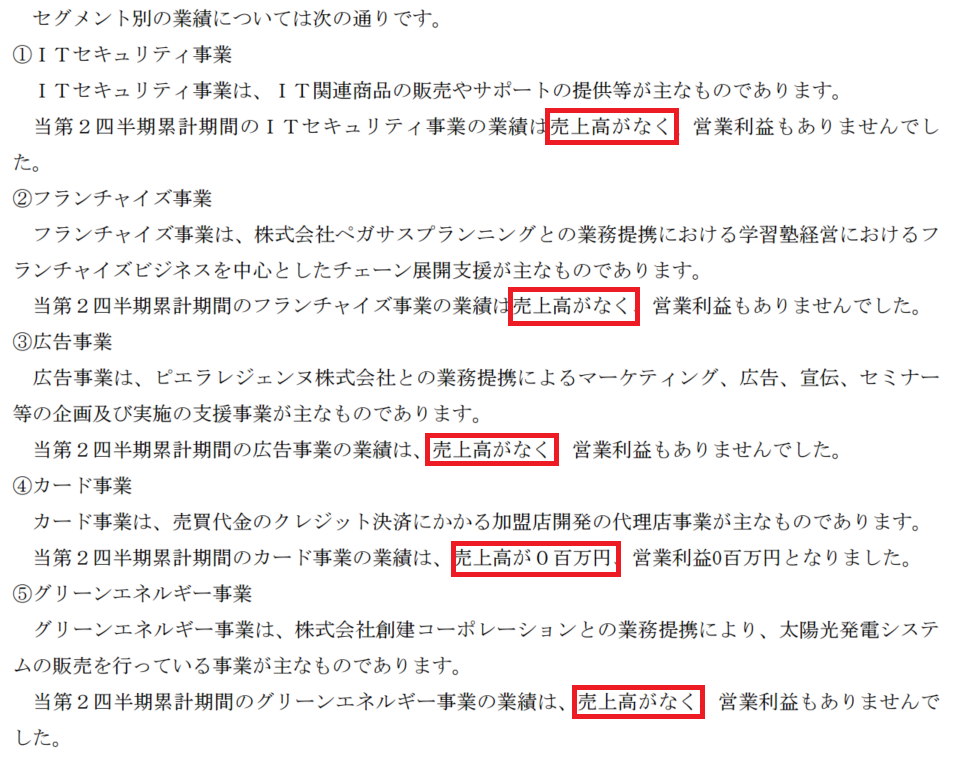

「なく」と「0百万円」の表記の使い分けがあるということを気づかされる。「なく=0円」、「0百万円=1円以上、100万円未満」。

営業停止状態になるまでリストラ。しかし、販売費および一般管理費は半年で5000万円ほど発生。

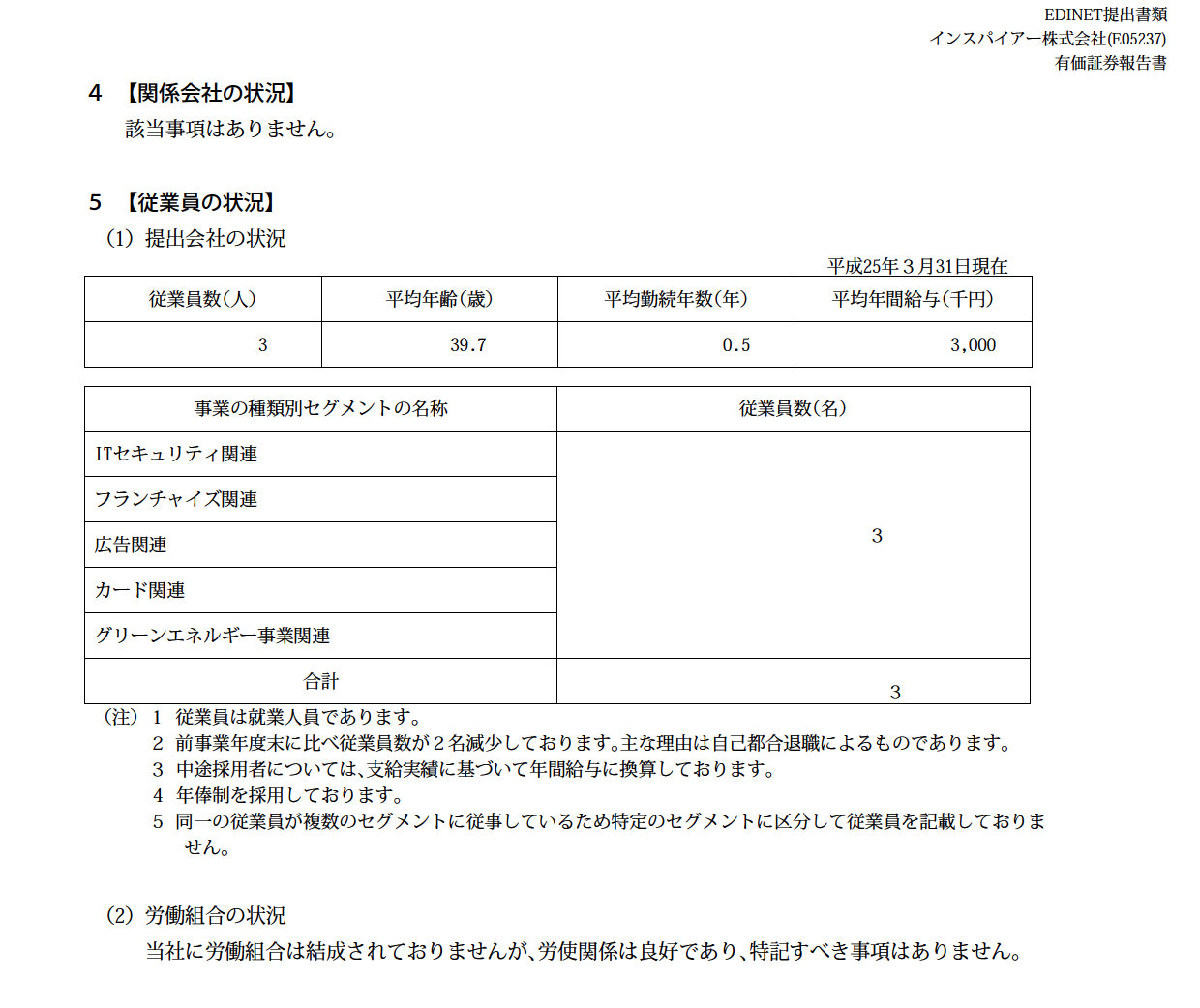

上場企業なのに従業員数が3名の衝撃。そして平均勤続年数が半年と高回転。

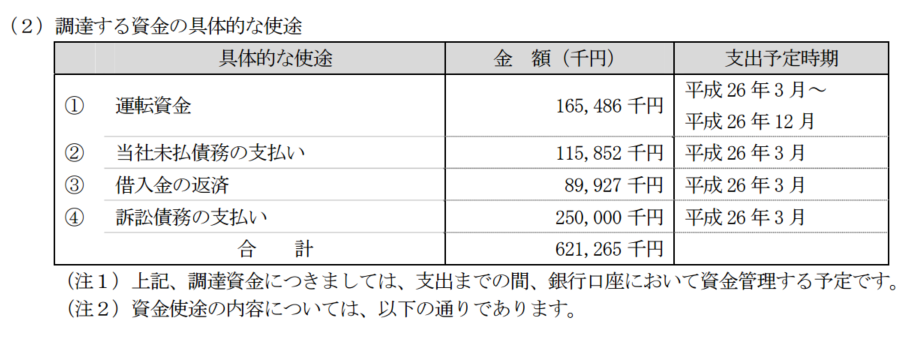

株式による資金調達の使い道がほぼ借金の返済。通常は事業の拡大や新規事業投資のための調達が一般的。

いかがでしたでしょうか。ボリュームはありますが非常に生々しく、下手な小説よりもずっといいですね。

自社の株式を上場することは資金調達して会社を大きくできるメリットがある一方、いろいろなリスクにさらされ、管理部門を強化してしっかりやっていかなければ長期で運用していくことは難しい。いろいろ参考になる事例なので紹介いたしました。

(証券コード2724 インスパイアー株式会社)

![[ケーススタディ] バレる海外資金移動。債務を払わず海外逃亡で逮捕](https://eagle-acc.com/wp-content/uploads/2015/11/ATM.jpg)