会社役員の報酬はいくらくらいだと思いますか?

上場企業だと業績や不祥事次第でゼロ円など異様に低い額もあり得ますので一概に言えませんが、公表されていますので見ていきましょう。

高額なのを選ぶと例えばこれ。プリント基板のキョウデンという会社の平成26年3月期。

退職慰労金で12億6000万円。なかなかの金額です。ただし、基本報酬は1100万円と比較的質素。と思いきや2社それぞれで1100万円貰っているので2200万円です。

基本報酬が高いのはこういうのもあります。日産自動車のカルロスゴーン氏。

キャッシュで年収10億3500万円。これまたすごい金額です。

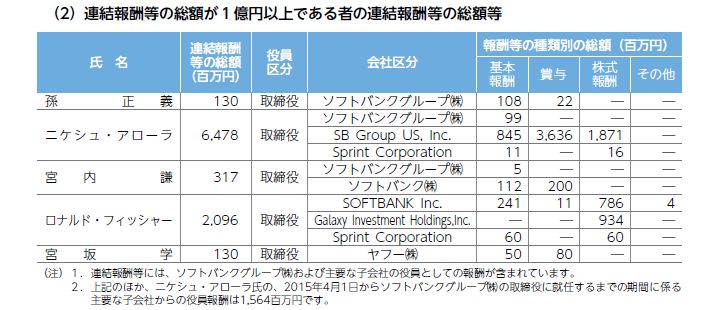

さらに本日の日経報道ではこのような記事もあります。

ソフトバンクグループは26日、6月22日に開く定時株主総会の招集通知を公開し、ニケシュ・アローラ副社長(48)の2015年度の報酬が約80億円だったと明らかにした。(日経 2016/5/26)

ソフトバンクグループの招集通知を見ると、主要3社からの報酬額がおよそ65億円、その他の子会社からの報酬が15億円となっています。

すごい人たちはさておき、役員報酬は起業した直後から常に会社の経営課題になります。今回はそんな役員報酬を解説します。

他社の役員報酬をのぞき見。国税調査で確認する企業規模別平均役員報酬

目安として役員報酬がどれくらいの水準なのか確認しておきましょう。平成26年分の国税調査結果です。資本金の規模が大きくなるほど報酬額が増える傾向があります。

| 企業規模 | 平均役員報酬額 |

| 資本金2000万円未満 | 529万円 |

| 資本金2000万円以上5000万円未満 | 759万円 |

| 資本金5000万円以上1億円未満 | 1,057万円 |

| 資本金1億円以上10億円未満 | 1,324万円 |

| 資本金10億円以上 | 1,475万円 |

まずは基本の「き」。役員報酬とは

「役員報酬は役員への報酬だろ!簡単じゃないか。」

おっしゃる通りです。役員への報酬を役員報酬と言います。

現金だけではなく、形式を問わず、役員に支給される経済的利益のことを言います。

現金だけではないので、例えば役員への貸付の免除、個人的な目的である慰安旅行代金を会社経費にしたりした場合に報酬としてカウントされる可能性があります。

会社を私物化しているとみられてしまうような費用の使い方をしていると役員報酬と認定されてしまう可能性があると理解しておいてください。

税務の世界の役員報酬は特殊な世界

まず、税務の世界の役員報酬のごちゃごちゃ感を味わって下さい。以下、法人税法の本法だけでこんな風に記載されています(条文は読まないで下さい)。

第三十四条 内国法人がその役員に対して支給する給与(退職給与及び第五十四条第一項(新株予約権を対価とする費用の帰属事業年度の特例等)に規定する新株予約権によるもの並びにこれら以外のもので使用人としての職務を有する役員に対して支給する当該職務に対するもの並びに第三項の規定の適用があるものを除く。以下この項において同じ。)のうち次に掲げる給与のいずれにも該当しないものの額は、その内国法人の各事業年度の所得の金額の計算上、損金の額に算入しない。

一 その支給時期が一月以下の一定の期間ごとである給与(次号において「定期給与」という。)で当該事業年度の各支給時期における支給額が同額であるものその他これに準ずるものとして政令で定める給与(次号において「定期同額給与」という。)

二 その役員の職務につき所定の時期に確定額を支給する旨の定めに基づいて支給する給与(定期同額給与及び利益連動給与(利益に関する指標を基礎として算定される給与をいう。次号において同じ。)を除くものとし、定期給与を支給しない役員に対して支給する給与(同族会社に該当しない内国法人が支給するものに限る。)以外の給与にあつては政令で定めるところにより納税地の所轄税務署長にその定めの内容に関する届出をしている場合における当該給与に限る。)

三 同族会社に該当しない内国法人がその業務執行役員(業務を執行する役員として政令で定めるものをいう。以下この号において同じ。)に対して支給する利益連動給与で次に掲げる要件を満たすもの(他の業務執行役員の全てに対して次に掲げる要件を満たす利益連動給与を支給する場合に限る。)

イ その算定方法が、当該事業年度の利益に関する指標(金融商品取引法第二十四条第一項 (有価証券報告書の提出)に規定する有価証券報告書((3)において「有価証券報告書」という。)に記載されるものに限る。)を基礎とした客観的なもの(次に掲げる要件を満たすものに限る。)であること。

(1) 確定額を限度としているものであり、かつ、他の業務執行役員に対して支給する利益連動給与に係る算定方法と同様のものであること。

(2) 政令で定める日までに、報酬委員会(会社法第四百四条第三項 (指名委員会等の権限等)の報酬委員会をいい、当該内国法人の業務執行役員又は当該業務執行役員と政令で定める特殊の関係のある者がその委員になつているものを除く。)が決定をしていることその他これに準ずる適正な手続として政令で定める手続を経ていること。

(3) その内容が、(2)の決定又は手続の終了の日以後遅滞なく、有価証券報告書に記載されていることその他財務省令で定める方法により開示されていること。

ロ その他政令で定める要件

2 内国法人がその役員に対して支給する給与(前項又は次項の規定の適用があるものを除く。)の額のうち不相当に高額な部分の金額として政令で定める金額は、その内国法人の各事業年度の所得の金額の計算上、損金の額に算入しない。

3 内国法人が、事実を隠蔽し、又は仮装して経理をすることによりその役員に対して支給する給与の額は、その内国法人の各事業年度の所得の金額の計算上、損金の額に算入しない。

4 前三項に規定する給与には、債務の免除による利益その他の経済的な利益を含むものとする。

5 第一項に規定する使用人としての職務を有する役員とは、役員(社長、理事長その他政令で定めるものを除く。)のうち、部長、課長その他法人の使用人としての職制上の地位を有し、かつ、常時使用人としての職務に従事するものをいう。

6 前二項に定めるもののほか、第一項から第三項までの規定の適用に関し必要な事項は、政令で定める。

ややこしいことが伝わりましたでしょうか。

税務の世界の役員報酬の基本的なスタンス

法人税の考え方は、「役員は会社に利益が出たら自分の給与を多く支出することで、利益を圧縮して法人税を払わないように調整するはずだ。そういう法人税逃れはできないようにしてやろう」というものです。

そのため、どんな方法でいくら役員報酬を払っても良いが、税務的に認められた方法で役員報酬を支給したものしか、会社の費用(損金)としては認めないぞという大原則が貫かれています。

税務上の費用(損金)にならないということはどういうことか。

例えば、「会社に1000万円の利益が出たので全額役員報酬として支給」したとき、税務上の費用になる場合とならない場合を比べると凄まじい違いが分かります(差を体感するという目的の便宜上、住民税や控除は考慮せず、細かい税の論点は省きます)。

【 役員報酬が損金(税務上の費用)になる場合とならない場合の例 】

- 税務上の費用になる場合 : 法人税等はゼロ、所得税は約18%の176万円 税金176万円

- 税務上の費用にならない場合 : 法人税等は約36%の360万円、所得税は約18%の176万円 税金536万円

同じ1000万円を役員報酬として支給する場合でも、こんなにも税金が増える。役員報酬にかかる税金の破壊力がわかっていただけたでしょうか。

ただ、この考え方は税を徴収する国税側に立って考えたとした場合にはややナンセンスな内容です。

法人税率は30%程度なのに対して、所得に対して課される最高税率は50%超えてますから、利益を沢山役員報酬で払ってくれれば50%超えて納税してもらえる。通常の考え方だと役員報酬を抑えるより、沢山払ってもらったほうが所得税の税率が高いので税収が増えるのです。なお、会社が配当を払えば、会社の利益に対する法人税と個人への配当に対する所得税で2回取れるので税収はアップします。

税務的に認められている役員報酬の支給のやり方

以下の方法で支給された役員報酬以外は、税務上の損にできないので、会社として資金を大きく失います。徹底して以下の方法で役員報酬を支給してください。

定期同額給与

定期同額給与とは「定期に、同額、支払われる役員報酬」

毎月同じ額を支払うだけです。

注意点としては、「定期」というのは「一か月以下の期間」ということ。1週間ごとでも1か月ごとでもOKですが、四半期ごとはダメです。

額の変更ができるのは基本的に年1回 「会計期間開始の日から3か月を経過する日まで」。決算締まって株主総会で改定額を決めるイメージです。

臨時的に額を減らすことはできます。高い報酬もらい続けたら会社がつぶれるって時に額の変更ができなかったら社会問題になりますから。

定期同額給与の額の減額ができるケースは以下のようなものがあります。

- 明らかに業績悪化で苦しい状態

- やむをえない状況で、取締役としての職務が変わった場合(増額もOK)。平取締役から代表取締役への就任など。逆もしかり

- 病気等のため職務に就くことができない場合

- 不祥事等で罰則を受け減額する場合

あまり奇をてらったことはせず、オーソドックスにしましょう。

陥りやすい勘違いポイントとしては、「役員」は1日でも働いたら1か月分の報酬を支給する。従業員と違いますのでご注意を。日割とか無いので、日割りで支給したら税務上アウトです。

この定期同額方式は最重要です。面白味は全くないですが、これが税務的には一番無難で扱いやすいです。

基本的なスタンスとして、定期同額給与でどうしても目的を果たせないときにその他の方式を検討するというのがおすすめです。例えば、非常勤の取締役(社外取締役)に年俸60万円で契約したとしても一回で払ってはダメ。面倒で細かいですが、毎月5万円ずつ払う。そうすると定期同額で税務上問題が生じない。

裏技として、一時的の資金繰りが悪化したときなどは役員報酬部分を未払金を計上して凌ぐこともできます。ただし、源泉徴収等は払ったものとして行う必要がある等、要件があるので要注意。生兵法でやると大けがしますので税理士と相談しながらやりましょう。

少し変わった意図として、上場企業で上場廃止を逃れるために営業キャッシュフローをどうしてもプラスにしたいときに未払金として積み上げていき、支給をストップするという事例もありました。役員報酬を減らすのではなく、払うのをやめるだけです。

事前確定届出給与

事前に時期と額を決定し、それを税務署に届出ておき、時期が来たらその額を払う方法です。

税務署に届けを出せる期間は決まっています。

- 株主総会決議の日から1か月以内

- 決算から4か月以内

上記のいずれか早いほうが期限。

税務署への届け出のために作るのは簡単な書類なので、会社で対応も可能。

一時期この方法は流行りました。なぜかというと、決めた額を決めた時期に払えば損金になる。途中で気が変わって決めた額を決めた時期に払わなかったとしても問題は生じない。そもそも損金不算入になるモノ自体がないのですから。そんなわけで、「もしかしたら払うかも」という内容をすべて届け出て、その時々にその届出通り払うか払わないかを調整。こんな方法がありました。ただし、これは税務署の注目を集め、印象を悪くします。しばらくしたら、厳しい税務調査がくるかもしれない諸刃の剣。やめておきましょう。

なお、届出した額を届出した時期に「払うか」、「全く払わないか」の二択しかありません。1円でも多く払ったり少なく払ったりしたら税務的にはアウトですので要注意です。

さらに、重要な点として、この方法は役員賞与として用意された制度ではありません。決算が良かったので役員に事前確定届出給与としてボーナスを出そうという趣旨で支給は基本的にNGですので税務調査の際に要注意です。

この方法はいろいろリスクや留意点があるので、手続き的には簡便で社内で対応できるのですが、税理士とじっくり打ち合わせしないで行うことはお勧めできません。

利益連動給与

基準を有価証券報告書に記載しなければならないので、実質的に上場企業にしか認められていない方法です。上場していない会社は気にする必要はありません。

「利益」に連動しかさせられないのと、要件が厳しいので実質的には使えない制度といえるでしょう。使える制度へ変更してほしい要望が各方面から上がっており、税制改正での変更が検討されています。

ストックオプション

ストックオプションは予め決められた価格で自社の株を買う権利を言います。上場を目指して頑張っている会社には非常に使い勝手が良い制度です。税制適格の場合は、株式を売るまで税金がかからないので、ストックオプションを付与された方が頑張って会社を成長させるという方向づけ(インセンティブ付け)をできる上場を目指すベンチャー企業に必須といえる方法。

発行にはお金がかかります。会社法と税務を駆使した設計が必須なので、専門家へのアドバイス料と登記等の手数料。

優秀な方を、ストックオプションをつけることで比較的安い給与で味方につけることができ、会社のために一丸となって働き、成功をみんなで分かち合う。

発行手数料はそれなりにかかりますが、それ以上の成果を期待できるでしょう。ただし、優秀で会社に貢献することが見込まれている人に戦略的に付与することが必要です。好き嫌い等が混じらないように気を付けましょう。

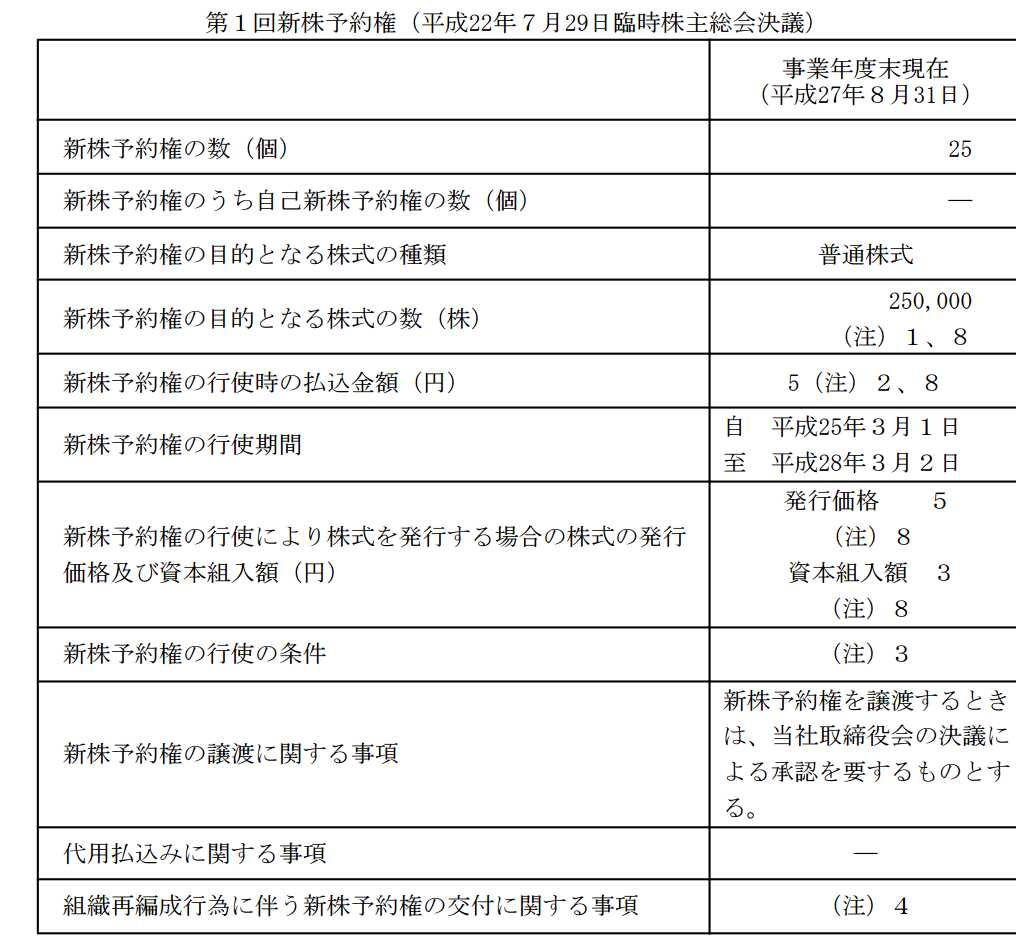

やや絶賛のコメントになってしまいましたが、ストックオプションの威力を見てみましょう。例えば、昨年8月に上場したメタップス。

経営陣はこのようなメンバーです。豪勢です。以下、2015/12/24現在のメタップスHP。

もちろん、ストックオプションを発行して優秀な人材を引き付けています。例えば、第1回目のストックオプション発行

このストックオプションは250,000株を一株5円で買える権利。平成22年から5年間頑張って、成功した今、どれくらいの価値になっているかというと。。。

(2951円-5円) × 250,000株 = 7億6千5百万円

頑張った甲斐のある金額になりました。

退職金

退職に起因して支給する、会社をここまで育ててくれてありがとうございました的な報酬です。

この退職金。貰う人側からすると非常に有利な税の設計になっています。それは(1)控除される額が手厚く、(2)半掛けされる(半分だけが課税対象)のと(3)分離課税という至れり尽くせりの設計です。これは退職して職を失う方への支給はその後の生活基盤になることを想定した設計だからです。少なくとも半分以上は税金がかからない所得として計算される。

ただし、税務署目線での不相当に高額な部分は認められないので、税理士と連携しながら、高額ではないという証拠を固めつつ金額を決めましょう。

功績倍率方式という方法などがありますので、これで計算した額を超える場合は十分すぎるほどきちんと理由づけして税務調査に臨みましょう。基本的には功績倍率方式等で計算した金額が上限となります。

税務上の上限を超えたとしても、退職金というかたちで支給することに合理性があることもあります。前述したように受け取る方は退職金という非常に有利な所得で受け取るので、会社側では損金にならなくても最終的には多額の現金を退職されるかたは手元に残せる可能性もあります。様々な方法を考慮して選択しましょう。

(おまけ)使用人兼務役員

使用人と役員を兼務している方は、役員報酬のように固定的なものだけではなく、使用人の分に相当する部分については柔軟に支給できる制度です。特に業績に応じて賞与を支給できるのが大きな違いです。

使用人兼務役員になれるのは以下のような条件があります。

- 平の取締役であること(代表取締役、専務取締役や常務取締役はダメ。「担当」はセーフ。例えば、管理担当取締役経理財務部長とか)

- 使用人(部長や課長)としての職務を実際に行っている(遂行)していること

- 同族会社の親族等の要件に該当しないこと

使用人兼務役員については、税務署と議論になることが多いので、お勧め度としては後ろ向きです。メリットも賞与を支給できることと雇用保険に入れることくらいです。役員になるような優秀な方が雇用保険に入って失業に備えるのもそんなにメリットはないでしょうから、実質的には賞与として支給できるくらいです。

使用人として支給できる額については国税に指針があるので参考にしてください。基本的には他の従業員と同じ給与規定に則っていて、定款や株主総会で定めた取締役報酬限度額を超えない範囲で設定します。

(おまけ)役員報酬の際に考慮する社会保険料

会社が軌道に乗った段階では、役員報酬の額を決めるときに社会保険料を気にする必要はありません。

起業したばかりの時には少し気にすると良いでしょう。

日本の社会保険料は「階段式」といわれる方式で、ある一定額を超えるとドカッと費用が上がります。「1万円報酬を上げたら社会保険料が増えて手取りが減った」ということはあり得ます。ただ、その分将来受け取れる年金額が増えたりするので、判断は難しいところです。とは言え、創業期に現金は極力確保する必要があると思いますので、社労士や税理士に聞いて階段式で保険料が上がってしまうギリギリ下のところで報酬設定するのは賢いやり方です。

(おまけ) 過大役員報酬に注意

役員報酬も退職金も、多すぎると税務上の損にならないと税務調査で判断される危険があります。同業や他社がこれくらい貰っている事例があって、当社もこれくらいの成果をあげている(あげる)んだからこれくらいもらっても社会通念上妥当だと言える金額の範囲内にしましょう。

(おまけQ&A) 創業直後は役員報酬はとらず、一定期間経過後から役員報酬を支給するケース

創業直後は会社も軌道に乗っていないことも多く、役員報酬はゼロにしておき、しばらく頑張って軌道に乗ったら役員報酬をとる形式にしたい。こういうケースはよくあります。100%会社の株を所有するオーナーが自ら起業する場合には、会社から役員報酬をもらっても、同額のキャッシュが会社から自分の手元に流出するだけなのでそう考えもある意味で理にかなっています。そこで、今までの解説を踏まえて、変則的な役員報酬のパターンを見ていきましょう。

(具体例)設立当初は役員報酬をゼロにて利益が見込める半年後から役員報酬を取りたいケース

会社設立はするけれども、しばらく準備や開発を進めるのでなるべくお金は会社の中に残しておきたい。実際に事業やサービスが開始された半年後などから役員報酬を支給する事例

この場合は、定期同額は無理なので設立後2か月以内に事前確定届出をして役員報酬を支給します。

事前確定届出なので、事前に役員報酬の額は決めておく必要があります。定期同額ではないので、7月はいくらいくら、8月はいくらいくらなど、各月で支給額が異なっても問題ありません。

(具体例)設立当初は役員報酬をゼロにて3か月後から役員報酬を取りたいケース

こちらのケースも会社を設立してからしばらくは準備で役員報酬をゼロにしてお金を会社に留めておく方針をとった時の事例。

この場合には2つの方法があります。事前確定届出給与と定期同額給与。

定期同額給与は「会計期間開始の日から3か月を経過する日まで継続して毎年所定の時期にされる定期給与の額の改定」とありますので、設立日(会計期間開始の日)から3か月を経過する日までに行われた株主総会で役員報酬の改定をして毎月同額の支給を開始する場合に該当しますので定期同額給与で行けます。1日設立で無ければテクニカルには4か月目から支給でもなんとかなります。

同様の支給方法は事前確定届出でもできますので、「株主総会を開くのが面倒」、「毎月同額の給与ではない」ような場合には事前確定届出給与で行うと良いでしょう。

(まとめ) おすすめの役員報酬の決め方

役員報酬は各社各様、個人の価値観で良いと思います。いくら払おうが結構。

しかし、払い方については税金が多くかかるやり方と少なくて済むやり方がある。

大切な会社の成長資金を下手なやり方で目減りさせないように気を使っていきましょう。

ステップ1 経営計画を立てて、どれくらいの報酬をとるか(取りたいか)決める

経営計画を立てて、(1) どれくらいの売上と利益を出していくか、(2)どれくらいの現預金が会社にたまるかをはじき出しましょう。

そのうえで、会社が困った状況に陥らない範囲で自由に役員報酬として分配する枠を決めます。

その枠の範囲内で役員メンバーへ貢献等に応じて配分を決めていきましょう。

ステップ2 役員報酬の支給方法を決める

これまで解説してきたように複数の方法がありますが、おすすめは2つのみ「定期同額給与と退職金」。

「今年の経営は調子が良かった。従業員には決算賞与を上乗せして出すぞ!」という状況であっても、役員報酬は据え置いて、次の年度の定期同額給与を上乗せしてあげる。この方法は次の年度へ役員報酬を上乗せした費用が重くのしかかり、次年度の利益を圧迫する。ただし、これは数値上の話だけなので、世の中(税の世界)のルールだと受け入れる。この方法の付随する効果として、シンプルでわかりやすく、次年度の報酬が上がるのをわかって辞める方は少ないため、優秀な成果を出した役員を引き留めておく力(インセンティブ)が働くメリットがある。

退職金については、個人の手取りが税制上有利なのと、一定の範囲で会社の費用にできることから、非常に魅力的な方法。ただし、せっかくお金を出しても”退職”してしまうことから、あんまり力を入れるものではないでしょう。規定を作って、「この会社で何年働いたらこれくらいの退職金がもらえる」ということを明らかにしておけば、優秀な役員が長く働いてくれる力(インセンティブ)が働くでしょう。なお、オーナー経営者の退職金であれば、社内で資金を積んでおくよりも、保険商品を使った方が基本的には有利です。税理士に相談しましょう。

特殊な状況として、上場を目指している場合は、退職金に代えてストックオプションのほうが良いでしょう。定期同額給与とストックオプションがおすすめです。

以上、役員報酬については支給の仕方で、会社にかかる法人税、個人にかかる所得税、会社・個人双方にかかる社会保険料が変わります。

注意すべきなのは法人税と所得税。

繰り返しになりますが、額は価値観それぞれなので無理のない範囲で自由に決めて良いと思いますが、支給方法はよく税理士に相談するなどして良く練って間違いのないようにしましょう。

![[ケーススタディ] バレる海外資金移動。債務を払わず海外逃亡で逮捕](https://eagle-acc.com/wp-content/uploads/2015/11/ATM.jpg)