今回は固い話です。

会社を設立する際に、損得勘定で一番大切なのは消費税の判断です。

基本的には消費税の還付を受けられるような特殊な業種以外では、免税を受けられる場合には免税したほうが得です。

消費税は過去、導入に際して何度も失敗しました。何とか導入にこぎつけるために中小企業に配慮した制度設計になっています。その最たるものが設立後の免税なので、非常にお得な制度なのです。

自分の設立する会社が消費税免税を受けられるか。又はどうしたら受けられるか。

その判断の基準を解説します。なお、今回は、基礎ですので合併や買収等のあった組織再編のケースは解説しません。

消費税が免税になるとどれくらいお得なのか最初に理解

消費税の基礎のおさらいです。普通の会社が50円で仕入れたものを100円で販売した時の消費税です(税抜き)。

- 売上 100円(預かり消費税 8円)

- 仕入 50円(仮払い消費税 4円)

- 利益 50円 (消費税の納税 4円)

このようになります。預かった消費税8円と仮払いした消費税4円の差額を納税します。

消費税の免税事業者になると、この消費税の納税が免除されます。つまり、同じ取引が以下のように計算されます。

- 売上 108円

- 仕入 54円

- 利益 54円

ご覧の通り、消費税の納税分得するのです!素晴らしい。今回は小さい額で計算しているので「へー」くらいかもしれませんが、例えば3000万円の利益が出た場合には課税と免税で利益に240万円の差が出ます。

消費税の免税(課税事業者になるかどうか)の基準

- 基準期間の課税売上高が1000万円を超えるか

- 特定期間の課税売上高(又は給与等の支払額の合計)が1000万円を超えるかどうか

この2つの基準をまず押さえましょう。

ポイントは、基準期間、特定期間、売上1000万円ってところでしょうか。

基準期間の意味を確認

基準期間というのは2年前と覚えておけば良いでしょう。

- 法人(株式会社等)の場合は前々事業年度

- 個人の場合は前々年

ともに言い方が違うだけで、2年前ですね。

特定期間の意味を確認

これまで、当年又は当事業年度が課税事業者か免税事業者かという納税義務の判定については、個人事業者においてはその年の前々年、法人においてはその事業年度の前々事業年度を指す「基準期間」の課税売上高が1,000万円を超えるか否かで判定しておりました。

しかし、平成23年6月に消費税法の一部が改正され、平成25年1月1日以後に開始する年又は事業年度については、これまでの「基準期間」の要件に加え、「特定期間」という新たな要件が追加されることとなりました。

そう。これは新たにできた要件なのです。なぜこんなへんてこりんで面倒な基準が生まれたか。その背景を理解しておくとスムーズでしょう。

特定期間が導入された背景

実は特定期間が導入される前は、消費税の免税を利用した節税(脱税?!)が流行っていました。

設立間もない会社に適用される消費税の免税制度を悪用し、消費税約8400万円を脱税したとして、ビルメンテナンス会社(東京都練馬区)の元社長(47) とグループ会社2社が東京国税局から消費税法違反の罪で東京地検に告発されていたことが10日、分かった。元社長はすでに修正申告したとみられる。

関係者によると、社長は資本金1千万円未満の会社は設立から2年間、消費税の支払いが免除される制度を悪用。小額資本金のダミー会社を相次いで設立して外注したように装って、昨年3月期までの3年間に約8400万円の消費税を脱税したとされる。

3年間で8400万円も税金が少なくなる。違法では無ければやろうと思う気持ちも理解できる。今回はダミー会社を使っていたので違法ですが、全うにやっていれば違法ではないです。

消費税約2850万円を脱税したとして、消費税法違反などの罪に問われた理容店運営会社「セレクトマネージメン ト」社長の初公判が19日、甲府地裁であり、起訴内容を認めた。

同社は990円でカットできる格安理容店「カットハウスクイック」を運営している。

検察側は冒頭陳述で「会社の運転資金や従業員らの給料を確保するため脱税した」と指摘。弁護側は「次回立証する」として、弁論しなかった。

起訴状では、資本金1千万円未満の会社は設立から2年間消費税が免除される制度を悪用し、2011年6月期までの3年間の売り上げを、資本金1千万円未満のダミー会社2社に付け替え、脱税したとしている。

こちらもダミー会社。ダミー会社判定されると告発までされるの一発アウトですね。

こんなようなことがあるため、国税が少しでも歯止めをかけようとストップをかけました。しかし、厳密には課税逃れは妨げることができない。あくまで派手にやることを妨げられるだけです。

資本金が1000万円未満の新設法人が2年間、消費税の納税義務を免除される制度を利用した「課税逃れ」が多発していることが17日、会計検査院の調査で分かった。検査院によると、2010年度までの5年間に国 税当局が脱税事件として告発したのは58件で、脱税総額は約41億5800万円。制度は来年1月に一部改正されるが「課税逃れ」は防げないという。

検査院は、告発事件以外に、「株式会社設立には1000万円以上の資本金が必要」とした最低資本金制度が撤廃された06年を中心に、資本金1000万円未満で新設された1546法人を抽出調査した。

その結果、納税義務を負った206人の個人事業者が新設法人に事業を引き継ぎ、2年間納税を免除されていた。また、免除された後に解散するなどした24法人の中には、別に新設した法人に売り上げを移転したとみられるケースもあった。

特定期間を詳しく

特定期間とは、個人事業者においてはその年の前年の1月1日から6月30日までの期間をいい、法人においては、原則としてその事業年度の前事業年度開始の日以後6か月の期間をいいます。

これまでは、基準期間の課税売上高が1,000万円以下であれば免税事業者となり、納税義務が免除されておりました。しかし、特定期間における要件が追加されたことにより、基準期間の課税売上高が1,000万円を超える場合には従来通り課税事業者となりますが、平成25年1月1日以後に開始する年又は事業年度については基準期間の課税売上高が1,000万円以下であっても、特定期間の課税売上高が1,000万円を超えた場合には課税事業者となります。

なお、特定期間の判定の基準については、課税売上高に代えて給与等支払額の合計額によって判定することも可能です。いずれの基準で判定するかは納税者の任意となっております。したがって、特定期間の課税売上高が1,000万円を超えていても、給与等支払額が1,000万円を超えていなければ免税事業者と判定することができるのです。

このように、特定期間の判定に関しては、課税売上高と給与等支払額の2つの基準がありますが、両方の要件で判定を行う必要はなく、例えば特定期間の課税売上高の集計を省略し、給与等支払額の基準のみで判定しても差し支えないということになります。なお、ここでいう給与等支払額とは、特定期間中に支払った所得税の課税対象とされる給与及び賞与等の合計額です。未払給与等は対象となりませんのでご注意ください。

特定期間の具体的な事例

- 個人事業者や事業年度が1年である法人の特定期間

個人事業者においてはその年の前年の1月1日から6月30日までの期間、法人においては、原則としてその事業年度の前事業年度開始の日以後6か月の期間が特定期間となります。

したがって、例えば事業を行っていない個人の方がその年の前年の3月1日に開業したような場合には、3月1日から6月30日までの課税売上高又は給与等支払額で判定することになりますし、7月1日から12月31日までの間に開業したような場合には、特定期間の課税売上高又は給与等支払額がないため、判定は不要ということになります。

1. 新たに設立した法人(前事業年度が1年でない法人)の特定期間

1-1. 設立1期目が8か月以上の場合[特定期間あり]

例えば、前年5月1日に法人設立し、前事業年度が5月1日から12月31日までの8か月間だとすると、そのうち前事業年度開始の日以後6か月の期間、つまり5月1日から10月31日の6か月が特定期間となります。

1-2. 設立1期目が8か月未満の場合[特定期間がある場合とない場合がある]

1-2-1. 月の途中で設立した法人で前事業年度(7か月半)の決算期末が月の末日の場合[特定期間あり]

月の途中、例えば前年5月15日に法人を設立し、決算期末を月の末日、12月31日とすると、前事業年度は7か月半となります。前事業年度開始の日以後6か月の日は、設立日が5月15日ですので11月14日となりますが、前事業年度の決算期末が月末であると、6か月後(11月14日)の前月の末日、つまり10月31日が特定期間の末日となります。したがって、このような場合には前事業年度の5月15日から10月31日までが特定期間となり、その期間の課税売上高又は給与等支払額で判定するということになります。

1-2-2. 設立1期目が7か月の場合[特定期間なし]

例えば前年6月1日に法人を設立し、決算期末が12月31日の場合、前事業年度は7か月となります。法人設立日から前事業年度終了日までに6か月間の期間がありますが、前事業年度が7か月以下の場合、その期間は特定期間には該当しないことになっています。したがって、前事業年度の課税売上高による判定は不要です。

なお、特定期間がなく課税事業者とならない場合であっても、事業年度の開始の日における資本金の額又は出資の金額が1,000万円以上である法人(法第12条の2第1項に規定する新設法人)は、設立当初2年間は課税事業者に該当しますのでご注意ください。3年目からは原則に戻り、基準期間と特定期間により納税義務を判定します。

上記にいくつか具体例を挙げましたが、この他にも、新たに設立した法人で決算期変更を行った法人等については、その法人の設立日や決算期変更の時期がいつであるかによって特定期間が異なる場合があります。

文章は長いですが、誤解を恐れず簡潔にまとめると

「特定期間とは前年の前半6か月。特定期間の基準が追加されたことにより、設立1期目、2期目についても免税かどうかの判定が増えた。」

ということです。昔は条件を満たせば2期免税が確定して楽だったのですが・・・

なお、前半6か月とかわけのわからない基準になっているのは実務を考慮してのことです。後半も判定基準にすると、課税事業者か確定するのが遅すぎて実務が回りません。

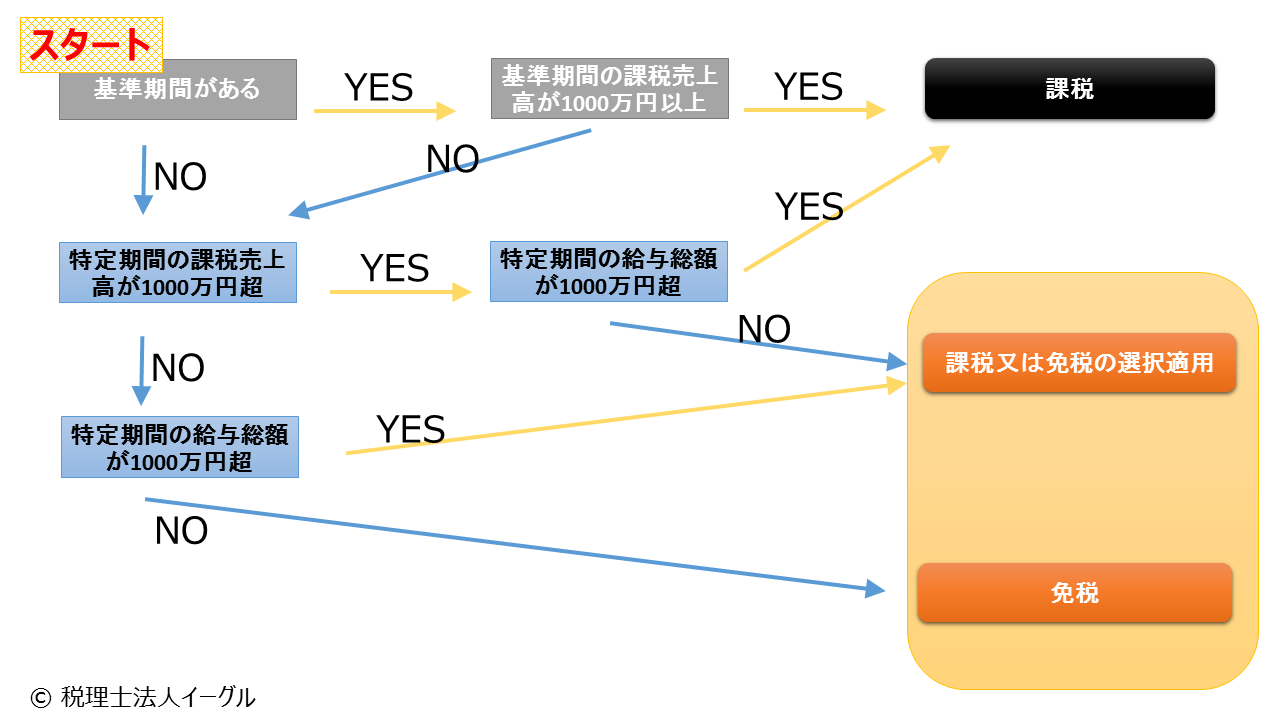

わかったところで消費税免税かどうかをチャートで確認

判定図どおりに進んでいけばそんなに難しくはないですね。右下の「課税又は免税の選択適用」か「免税」のところが望ましいゴールです。

起業や創業時にしっかり確認したい消費税免税のポイント再整理

新しく設立する会社は基準期間がない

新しく設立する会社に2年前はありません。そのため、新しく設立する会社には基準期間が”無い”という扱いになります。無いのですから、基準のひとつ目「基準期間の課税売上高が1000万円を超えるか」という点については超えないという判断でクリアします。

そのため、最大で2年間(24か月間)免税となります。

もう少し要件を詳しく確認しましょう。

| 1 | 資本金の額が1000万円未満であること |

| 2 | (1) 特定期間の課税売上高が1000万円以下であること |

| (2) 又は給与等の支払額が1000万円以下であること |

1と2を満たす必要があります。

ここで大切なポイント : 創業(起業)する際には、可能な限り資本金は1000万円未満とする。”未満”なので1000万円にするとアウト!

創業時に何とか免税を勝ち取るあの手この手の裏技集

上段で述べた1の条件である「資本金の額が1000万円未満であること」という点については一部を資本金に、一部を借入金や資本準備金にする方法が あります。例えば3000万円の資金が必要なビジネスを開始する場合には、全額を資本金にするのではなく、資本金900万円と2100万円の借入(創業者 からの貸付など)にする方法があります。ややレアケースかもしれませんが、途中増資する場合には注意が必要です。2期目の開始前に増資して資本金が 1000万円以上になった場合には2期目から免税が適用されません。

また同様に上段で述べた2の条件である「特定期間の課税売上高が1000万円以下であること又は給与等の支払額が1000万円以下であること」という条件を満たすために、決算を1年未満で区切るという方法があります。売上高又は給与の支払額が1000万円に行く前に決算を区切ってしまう。毎月100万円売上がある場合には9か月で決算を切る。そうすると1期目の売上が900万円でセーフ。

さらに「特定期間の課税売上高が1000万円以下であること又は給与等の支払額が1000万円以下であること」についてはアグレッシブな方法があります。商売が順調すぎる場合に利用します。それは、決算を7か月以下で区切る方 法です。特定期間には例外もあり、「7か月以下の場合は短期事業年度(消費税法9の2④)として前事業年度の売上高として判定しない」ことが規定されてい ます。そのため、設立初年度が7か月以下であれば、その機関の課税売上高、支払った給与等の額が1000万円を超えていたとしても2年目も免税事業者とな れるのです!普通に1年間の決算で区切るとそこで終わってしまう免税事業者は1年7か月までは伸ばせるのです。

番外編として、少し方法としては細々したものになりますが、「特定期間の給与等の支払額が1000万円以下」という点に関しては、給与の支払いを末締め翌月払い(例;末締め翌5日払いなど)にする方法があります。そうすることで、12か月分の給料を判定面では実質的に11か月分にすることができます。給与に関しては、”支払い”額なので”発生”ではありません。なので支払いの調整で何とかなるケースは比較的多いでしょう。なお、給与に含まれるものとして「役員報酬・従業員給与(アルバイトも含む)・残業手当・休日手当・賞与・退職金など」があり、諸手当も含む点に注意が必要です。また、逆に交通費や通勤手当は含みません。

大きな会社の子会社は要注意

実はこの他にも、特定新規設立法人という考え方(消費税法12条の3①)があって、課税売上が5億円を超える会社の子会社は特殊な判定が必要になります。基本的には課税売上5億円を超えるような大きな会社の子会社は免税は難しいと考えておけば良いでしょう。この基準の判定は難しいので、実際に必要になった際には税理士に確認するとよいでしょう。

(超重要) 免税で損するという落とし穴に陥らないために

創業や起業の新規設立の場合には条件を満たすと基本的には勝手に免税になるのですが、自ら課税事業者を選択して届出ることもできます。実は消費税の課税事業者のほうが有利になる場合があります。それは、

・設立初年度で多額の設備投資などを要する

・設立初年度で売上がほとんど発生していない

ような場合です。誤解を恐れず簡単に言うと、収入より出費が多い場合は課税事業者を検討する。その場合には還付を受けられる場合が多い。払った消費税が返ってくる。免税事業者だと返ってきませんので払い損です。企業が支払った消費税が、売上の際に消費者から預かった消費税を上回っている場合にはその差額を申告することで、国から消費税の還付を受けることができる。例えば研究開発型のビジネスなどが当てはまることが多いでしょう。少し細かいですが、多額の設備投資のうち税抜き100万円以上の設備は「調整対象固定資産(消法2①十六)」に該当し、設立後約3年間で消費税額の調整が行われる場合があったりしますので税理士と慎重に検討すると良いでしょう。

以上、いかがでしたでしょうか。新規で起業しようと考えた際にはややこしいことを考えなければいけないという雰囲気は伝わりましたでしょうか。会社経営はこういうのがずっと続きます。起業して2年間の免税は会社の経営や手元キャッシュに大きく関わることですので、売上、給与、開始時期を可能な限り調整して消費税の免税制度を最大限活用しましょう。

![[ケーススタディ] バレる海外資金移動。債務を払わず海外逃亡で逮捕](https://eagle-acc.com/wp-content/uploads/2015/11/ATM.jpg)